Como investir no Canadá? É igual no Brasil? Dá para fazer sozinho e sem muita experiência? O que preciso saber antes de começar a investir? Esse post de hoje vai responder muitas dessas dúvidas. Então se você quer começar a investir no Canadá, esse post é para você.

Muita coisa que estou explicando aqui vai servir para contar para vocês os meus problemas ao começar a investir. Num post futuro vou entrar em detalhes dos problemas que tive. Mas antes de explicar o problema, vocês precisam entender a estrutura de investimentos aqui no Canadá.

Importante lembrar que, assim como o blog é um relato da nossa experiência com o nosso processo de imigração pro Canadá e nós não somos consultoria de imigração, nem estamos aqui ensinando ninguém a imigrar pro Canadá. Esse post não tem intenção de ensinar ninguém a investir no Canadá. Ele é só o meu entendimento e a minha experiência com isso.

Chequing, Savings, RRSP e TFSA

Desde o princípio, as coisas já se mostram um pouco diferentes do Brasil. Quando você vai no banco abrir sua conta, você tem uma carteira de diferentes tipos de contas que você pode abrir.

As mais básicas são a chequing account e a savings account: respectivamente, conta corrente e conta poupança. Essas, inclusive, funcionam exatamente como no Brasil.

Mas todo mundo sabe que poupança na realidade não é investimento né? Se no Brasil já não pode ser considerada investimento, imagina no Canadá, que tem juros super baixos! O dinheiro nem se mexe na poupança meus amigos!

Além dessas, temos também contas de RRSP e TFSA (tem outras também, mas não vou entrar no mérito nesse post). Essas duas seriam as duas formas mais básicas de se começar a “investir” no Canadá. Vou explicar por alto como funcionam essas contas, mas longe de mim ser um especialista nisso! E, por favor, me corrijam nos comentários se eu estiver falando besteira que eu atualizo o post!

The (in)famous RRSP

RRSP significa Registered Retirement Savings Plan, e é uma conta cuja finalidade é guardar dinheiro para sua aposentadoria. Ela é levemente semelhante ao FGTS, porém com algumas vantagens.

Numa RRSP você está fazendo uma vaquinha para o futuro, então uma das características desse tipo de conta é que ela é uma tax deferred account.

Uma tax deferred account é, basicamente, uma conta onde você não vai pagar imposto agora sobre os rendimentos. Vai pagar só no futuro.

Pagar imposto no futuro?

Então quando você faz um depósito numa conta RRSP você pode declarar no seu IR que você botou essa grana lá e isso será deduzido do seu imposto, pois você não vai pagar imposto sobre esse dinheiro (quer dizer, você já pagou quando recebeu, mas recebe um pouco de volta). O montante que você deposita no RRSP é meio que considerado como se não fosse parte do seu salário. Logo, isso reduz a sua faixa de imposto.

Explico: se você ganha 100 mil por ano, você será taxado de acordo com a faixa de quem ganha 100 mil por ano. Aí você deposita 20 mil no seu RRSP e declara isso pro governo. No momento que você faz isso, você passa a pagar imposto como se você ganhasse 80 mil no ano, ao invés de 100 mil. E isso faz uma baita diferença!

A forma como é calculado o imposto é bem chatinha e está fora do escopo desse post, então deixo aqui o link oficial do governo de BC explicando como funciona: https://www2.gov.bc.ca/gov/content/taxes/income-taxes/personal/tax-rates

Você também não paga imposto sobre o montante que esse dinheiro render. Você só irá pagar imposto sobre esse dinheiro quando você for sacar. Mas lembra que eu falei que o RRSP é levemente semelhante ao FGTS? Pois é. Tirar o dinheiro de lá é um inferno.

Existem três formas de você sacar seu dinheiro do RRSP antes da aposentadoria: saque normal, home buyer’s plan, lifelong learning plan. Vamos entender melhor cada uma dessas?

Saque Normal

“Mas Han, vc não falou que era um inferno tirar o dinheiro de lá? Como que é um inferno pra tirar o dinheiro se uma das modalidades é saque normal?”

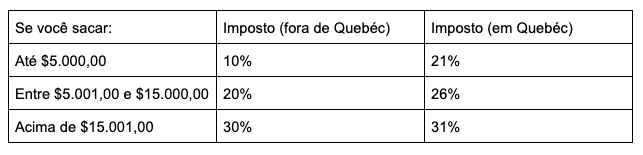

E você acha mesmo que o governo vai deixar você ganhar dinheiro sem pagar imposto, assim de graça? Se liga nos percentuais de multa imposto que são aplicados imediatamente quando você solicita um saque normal da sua RRSP:

Fonte: https://help.wealthsimple.com/hc/en-ca/articles/115000339368-How-do-I-withdraw-from-my-RRSP-

Ou seja: você está tomando também uma baita multa por ter sacado esse dinheiro antes da hora! Não somente, você tem que declarar esse dinheiro como se fosse parte da sua renda e vai pagar imposto em cima dele de novo no Tax Return do ano seguinte! É realmente um esquema feito pra você não tirar o dinheiro de lá!

Home Buyer’s Plan

Se você for comprar uma casa você pode sacar até $25.000 do seu RRSP para pagar a casa. But there’s a catch! Você tem 15 anos para devolver o dinheiro para o governo – nessa mesma conta de RRSP. E tem que fazer devoluções anuais de, no mínimo, 1/15 do valor que você sacou ou o governo vai considerar como um saque normal e vai te multar legal.

Ou seja, não é igual o FGTS que você simplesmente saca e dá entrada no apê e pronto! O governo TE OBRIGA a devolver o dinheiro que para começo de conversa, era seu! *sarcasm on* Maneiro né? *sarcasm off* #sqn

Lifelong Learning Plan

Você pode sacar até $10.000 por ano com um valor total máximo de $20.000 para pagar uma faculdade.

Assim como no Home Buyer’s Plan, você também tem que devolver esse dinheiro pro RRSP. A tabela de devolução é complicadinha e tá bem fora do escopo desse post, então vou deixar aqui o link para quem tiver interesse: https://www.canada.ca/en/revenue-agency/services/forms-publications/publications/rc4112/lifelong-learning-plan.html

Fora isso, após os 65 anos, você dá entrada na sua aposentadoria e começa a receber seu dinheiro da sua RRSP. Neste caso, você não toma nenhuma multa e vai fazendo um saque automático todo mês, por exemplo, do valor que você definir. Importante lembrar que, como a sua RRSP passa a ser seu salário, você vai declarar isso no seu Tax Return. Com isso, vai pagar imposto em cima desse dinheiro como se você estivesse trabalhando numa empresa.

Confesso que ainda não estou muito convencido que a RRSP é realmente um bom investimento. A impressão que eu tenho é que o dinheiro não é meu e eu não sei se me sinto confortável com isso. O grande lance mesmo do RRSP é o fato de você poder baixar a sua faixa de imposto (que começa a ficar bem alta a partir dos 100 mil/ano), e conseguir uma restituição bem legal no seu tax return.

Enfim… Essa discussão dá bastante pano pra manga e não é o foco do post de hoje então podem se degladiar aí nos comentários sobre o que vc acha melhor ![]()

TFSA – uma opção melhor

TFSA significa Tax Free Savings Account e é uma conta onde você não paga imposto sobre os rendimentos! E apesar de dizer savings, ela é na verdade uma conta de investimento mesmo. Essa aqui sim é muito legal! Simplesmente, seu dinheiro rende lá e você não paga nada de imposto sobre o rendimento! 🎉

E o melhor da TFSA é que você pode tirar o dinheiro a hora que quiser sem tomar multa por isso (there’s a catch, lógico, mas vou explicar o que acontece daqui a pouco).

Mas tanto a TFSA como a RRSP tem vantagens e desvantagens.

Vantagens da TFSA e RRSP

Ambas são contas de investimento. Ou seja: elas não são uma poupança normal que vai render uma mixaria todo mês! Elas são contas onde você vai investir em um fundo de investimento, ou fazer trading, comprar e vender ações, etc… Você é livre para decidir como vai investir seu dinheiro.

Eu sou um grandissíssimo zé mané pra mexer com dinheiro. Não tenho paciência pra ficar acompanhando a Bloomberg. Não tenho paciência pra ver o que tá acontecendo com as empresas. E não quero ter que ficar conversando ou mandando e-mail para alguém tomar conta dos meus investimentos. Por isso, eu uso a Wealthsimple.

A Wealthsimple é uma corretora que cuida dos seus investimentos para você para que seu dinheiro renda de forma estável e segura a médio/longo prazo. Eu gerencio meus investimentos pelo app no meu celular e vou acompanhando como estão as coisas sem ter que aprender a fundo como tudo isso funciona.

Não somente, os bancos cobram um absurdo em taxas enquanto as taxas da Wealthsimple são muito mais atrativas! O CIBC mesmo cobra 2.5% em taxas para gerenciar uma TFSA enquanto a Wealthsimple cobra 0.5%! Sem contar que – pasmem – no CIBC você não pode gerenciar sua própria conta, você tem que mandar um e-mail pra pessoa e ela faz o depósito pra você! Sem noção total…

Se você gostou e está afim de se cadastrar na Wealthsimple, use o meu link pra ganhar um bônus especial com eles 😊.

(Mas se você já está correndo pros comentários pra tentar me convencer o quanto é fácil e tranquilo gerenciar seus próprios investimentos e que eu vou ganhar muito mais com isso e etc…, nem perca seu tempo que eu to aqui jogando videogame 😂).

Desvantagens da TFSA e RRSP

Como tanto a TFSA como a RRSP tem essa vantagem de não ter que pagar imposto em cima do rendimento e, no caso da RRSP, poder até deduzir os valores depositados no seu Tax Return é lógico que elas tem que ter alguma desvantagem.

Como já citei lá em cima, a RRSP tem toda uma treta pra você conseguir usar o dinheiro. Fora isso, ambas são Registered Accounts.

Registered account? WTF?

É uma conta que é registrada com o governo e você tem um limite máximo para poder investir! E de acordo com o seu tempo de imigração, quanto você ganha, e mais uma série de fatores, o governo define qual o valor máximo que você pode investir. Se você investir mais que o teto de investimento você toma uma multinha bonita de 1% ao mês em cima do valor excedido.

No RRSP você ainda tem uma folga de $2.000,00 para investir acima do teto sem ser penalizado, mas na TFSA não. Passou um dól do máximo já está tomando multa na cabeça.

Ou seja: se o seu teto é $10.000,00 e você investiu $20.000,00 e manteve esse excesso de $10.000,00 investido por 6 meses, você terá que pagar 10.000,00 x 1% x 6 = $600,00 de multa.

Aí o maior problema é que pra render 1% num mês você tem que ser o pica das galáxias dos investimentos! Então fatalmente você vai perder dinheiro – e muito! – se cometer um errinho nessa brincadeira.

Para acompanhar quanto você pode investir você deve consultar a sua conta no site da CRA – Canadian Revenue Agency, que é o leão do Canadá. Lá você pode verificar qual é a sua room of contribution atual (ou seja, o valor máximo que você pode investir).

Algo mais ou menos assim (tirei essa foto da internet, não sei de quem é 😂)

Mais informações no site oficial da CRA (em inglês):

https://www.canada.ca/en/revenue-agency/services/tax/individuals/topics/tax-free-savings-account/tax-payable-on-tfsas/examples-tax-payable-on-excess-tfsa-amount.html

É só começar a investir agora?! Calma!

Pois é, eu fui todo confiante começar a investir mas acabei descobrindo uma situação que me trouxe uma belíssima dor de cabeça com a CRA pra resolver. Mas os detalhes dessa dor de cabeça vão ficar para o próximo p0st!

Espero que essas informações já tenham ajudado a esclarecer um pouco como funciona essa coisa de investimento no Canadá. Mas por favor, lembre-se que não somos especialistas, e que você deve sempre se informar com a CRA antes de começar qualquer conta de investimento. No próximo post vocês vão entender muito bem o por que desse alerta! #fiquemligados

Deixe um comentário